Диктуемая сложившейся экономической ситуацией минимизация времени на принятие решения по выдаче кредита требует от банка наличия быстродействующей, точной системы оценки рисков и расчета прогнозных значений по всем составляющим операции кредитования.тия и выполнения управленческих решений, направленных на минимизацию вероятности возникновения неблагоприятного результата и невелирование возможных потерь, вызванных его реализацией.

С помощью предлагаемого компанией «Терн» решения банк сможет в короткие сроки внести в свою деятельность такие важные операции, как кредитный, поведенческий и коллекторский скоринг. Мощный математический аппарат в сочетании с практически неограниченными возможностями построения скоринговых моделей позволяют банкам существенно снизить риск невозврата кредитов и связанные с этим расходы.

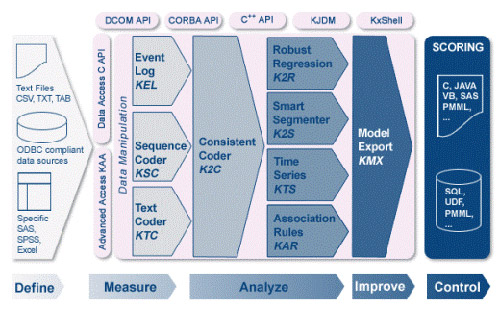

KXEN Analytic Framework

В качестве инструмента для реализации описанных задач мы предлагаем SAP InfiniteInsight мощный и простой в использовании программный пакет аналитических компонент. SAP InfiniteInsight — система кредитного скоринга, позволяющая специалистам банка строить фактически неограниченное количество точных и достоверных скоринговых моделей для различных групп клиентов и поддерживать их в актуальном состоянии. За счет высокой скорости работы, система позволяет максимально возможно нивелировать недостаток исторических данных банка и уточнять построенные модели практически ежедневно.

SAP InfiniteInsight Behavioral Scoring — система поведенческого скоринга, предназначенная для оценки кредитоспособности уже существующего заемщика. В поведенческом скоринге, в отличие от кредитного, при расчете скора (балла, который выставляется заемщику) наряду с социоэкономическими параметрами используются поведенческие характеристики заемщика: история погашения прошлых кредитов, график выплат по текущему займу, динамика движения средств на счете клиента и прочее.

SAP InfiniteInsight Collection Scoring — система коллекторского скоринга, предназначенная для классификации плохих долгов по типам (списание, суд, в агентство и т.д.). Решение позволяет сократить затраты ручного труда на анализ каждого долга и его классификации. С помощью моделирования выявляются наиболее значимые факторы, что позволяет с большой вероятностью определять принадлежность долга к определенному типу.

ПРЕИМУЩЕСТВА РЕШЕНИЯ:

- снижение расходов, связанных с невозвратом кредитов;

- повышение оперативности принятия решений;

- увеличение прибыли розничного кредитования;

- широкие возможности моделирования;

- высокая скорость построения моделей;

- мощный математический аппарат.

Comments are closed.